В России признали безнадежными к взысканию имущественные налоги физлиц и пени по ним, которые скопились к 1 января 2015 года. Кроме того, власти спишут недоимку по налогам, пени и штрафы у индивидуальных предпринимателей (ИП), скопившимся на ту же дату.

Закон, среди прочего, предполагает списание недоимки по страховым взносам за периоды, истекшие до начала 2017 года, а также долга по пеням и штрафам, которые числятся за ИП, адвокатами, нотариусами-частниками.

Закон включает пенсионеров в список граждан, которые имеют право на налоговый вычет по земельному налогу с участка размером шесть соток. Эта льгота заменила действовавший ранее вычет в размере десять тысяч рублей — он был доступен инвалидам I и II групп, Героям Советского Союза и РФ, «чернобыльцам» и ряду других категорий. Вычет с шести соток граждане получат уже за 2017 год.

По сути, вычетом смогут воспользоваться владельцы участка любого размера. К примеру, если площадь земли 20 соток, то налог будут исчислять с 14, а если шесть соток, то сумма земельного налога будет равна нулю.

Льгота применима лишь к одному участку конкретного лица. Если же участков несколько, то их владелец сам сможет выбрать, по какому из них платить меньше налог.

По умолчанию вычет будут применять к участку с максимальной исчисленной суммой налога.

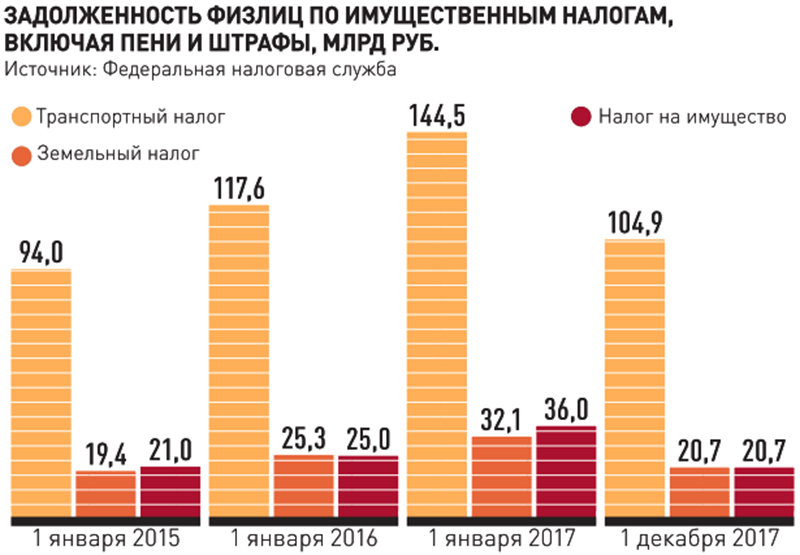

Если для получения вычета необходимо будет самостоятельно подать документы в налоговую службу, то для списания долгов по имущественным налогам (транспортный, на имущество физлиц и земельный) подавать справки и документы не нужно: процедуру самостоятельно проведет Федеральная налоговая служба (ФНС) на основании своих данных и базы Пенсионного фонда РФ.

Речь идет о списании фактически безнадежной недоимки, и если мера будет разовая, то это никак не скажется на налоговой дисциплине в стране, отмечают эксперты. А так как подавляющая часть этих долгов безнадежна, ни о каких потерях для федерального бюджета речь не идет, полагают они. Наоборот, списание этих долгов позволит избежать бесполезной траты финансовых и трудовых ресурсов.

Принятый закон также предусматривает в частности:

условия освобождения от налогообложения прибыли компаний с иностранным капиталом (КИК), участвующей в проектах по добыче полезных ископаемых, осуществляемых в соответствии с заключенными соглашениями;

порядок расчета налога в отношении КИК, входящей в состав иностранной КГН;

право не представлять дублирующие документы для применения освобождения от налогообложения налогоплательщиком — контролирующим лицом КИК;

уточнение понятия налогового резидентства в части осуществляемой деятельности в РФ;

особенности налогообложения прибыли КИК от выбытия финансовых активов;

уточнение порядка определения доходов и расходов физлиц по операциям с ценными бумагами и с производными финансовыми инструментами;